应税收入可简单地分为开票收入、未开票收入以及不需开票收入。对未开票收入管理得好,可有效提高税源管理质量,防范税收风险发生,反之,对税企双方而言都意味着潜在风险。

所谓未开票收入是指销售的确认条件已经达到,但是可能由于价格不确定、购货方不急需发票、开票条件不成熟、缓解资金压力滞后纳税以及会计与税收收入确认的时间、金额不同等原因而造成未开票或滞后开票。

对此,许多销货方企业往往没觉得有什么,除了疏忽大意外,常常在不经意间对已发生的纳税义务,未按规定的期限办理纳税申报。

因在账簿上不列或者少列收入,并且不缴或者少缴税款,造成偷税的,依据《中华人民共和国税收征收管理法》第六十三条第一款,追缴税款、滞纳金和并处罚款,情节严重的还可能被依法追究刑事责任。

所以,产生未开票收入,一定及时、准确进行纳税申报缴纳税款。

那未开票收入已确认并缴纳税款后期补开发票如何申报?请看下列案列

1、小规模纳税人补开发票

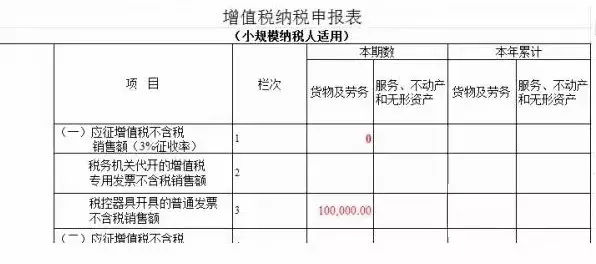

【例1】A企业为小规模纳税人,在2017年6月确认销售货物收入10.3万元(未开出发票),并已在税款所属期为2017年4-6月的小规模增值税申报中缴纳款3000元。而在2017年9月,A企业对该笔销售收入进行补开普通发票,纳税人款所属期为2017年7-9月。

税款所属期为 2017 年7-9月小规模纳税人增值主表

2、一般纳税人补开发票

【例2】B企业为增值税一般纳人,在2017年8月确认销售电子产品收入1.17万元(未开出发票),并已在税款所属期为2017年8月的一般纳税人增值申报中缴纳税款1700元。且在2017年9月对该笔收入进行补开专用发票。

税款所属期为2017年9月增值税申报表附列资料(一)

3、一般纳税人补开小规模时期发票

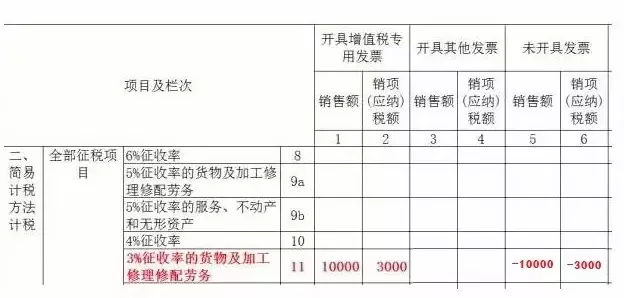

【例3】C企业在2017年4-6月确认销售电子产品收入10.3万元(未开出发票),并已在税款所属期为2017年4-6月的小规模增值税申报中缴纳款3000元。而A企业在2017年7月认定成为一般纳税人,且在2017年9月对2017年4-6月确认销售收入10.3万元进行补开普通发票。

“未开票收入”一栏填写未负数,网上申报是无法通过的,是需要去税局大厅处理的。

建议发生负数申报情况首先咨询当地国税,以国税局给出的处理意见为准。